EM HUYỀN CHUYÊN GIẤY PHÉP, THỦ TỤC XUẤT NHẬP KHẨU THIẾT BỊ Y TẾ TRỌN GÓI – CHUYÊN NGHIỆP

Thuế GTGT là một khoản thuế lớn đối với doanh nghiệp vì thế việc xác định đúng mức thuế GTGT đối với hàng nhập khẩu là rất quan trọng. Em Huyền gửi anh chị bài tổng hợp về thuế GTGT cho hàng y tế:

I/ CÁC TRANG THIẾT BỊ Y TẾ ĐƯỢC HƯỞNG VAT 0%

Nghe lạ nhưng thật sự có một số thiết bị y tế không hề phải chịu thuế VAT. Theo khoản 24, Điều 4, Thông tư 219/2013/TT-BTC quy định về đối tượng không chịu thuế GTGT:

=> Như vậy, các sản phẩm thay thế cho bộ phận cơ thể người bệnh như: Trụ chân răng implant, stent mạch vành, chân tay giả, thủy tinh thể nhân tạo, đinh nẹp vít xương trong phẫu thuật chấn thương chỉnh hình, … ĐƯỢC HƯỞNG VAT 0%

II/ CÁC TRANG THIẾT BỊ Y TẾ ĐƯỢC HƯỞNG VAT 5%

1, Trước ngày 01/08/2021

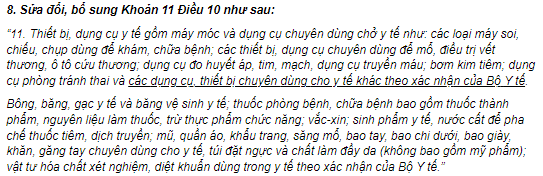

Căn cứ khoản 8 Điều 1 Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính sửa đổi, bổ sung khoản 11 Điều 10 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính, quy định về thuế mức thuế suất thuế GTGT 5% như sau:

Căn cứ các quy định trên, rất ít sản phẩm được hửng mức VAT 5%.

- Doanh nghiệp muốn được hưởng mức thuế 5% thì phải xin Bộ Y tế xác nhận mặt hàng nhập khẩu là các dụng cụ, thiết bị chuyên dùng cho y tế theo quy định tại Thông tư 26/2015/TT-BTC.

- Trường hợp không có xác nhận của Bộ Y tế thì áp dụng mức thuế suất thuế GTGT là 10%

Tuy nhiên, em lưu ý với anh chị là hiện tại KHÔNG thể xin xác nhận này được nữa, Bộ Y tế đã ngừng cấp các giấy phép này từ khoảng cuối năm 2019.

2, Sau ngày 01/08/2021

Căn cứ Điều 1 Thông tư số 43/2021/TT-BTC ngày 11/6/2021 của Bộ Tài chính sửa đổi, bổ sung khoản 11 Điều 10 Thông tư số 219/2013/TT-BTC ngày 31 tháng 12 năm 2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng (đã được sửa đổi, bổ sung tại Thông tư số 26/2015/TT-BTC ngày 27 tháng 2 năm 2015 của Bộ Tài chính) có hiệu lực thi hành ngày 1/8/2021, quy định về mức thuế suất thuế GTGT 5% như sau:

Căn cứ quy định trên, trường hợp thiết bị y tế được hưởng VAT 5% đã được mở rộng hơn. Hàng y tế được hưởng VAT 5% khi đáp ứng, một trong các điều kiện:

- Giấy phép nhập khẩu

- Giấy chứng nhận đăng ký lưu hành

- Phiếu tiếp nhận hồ sơ công bố tiêu chuẩn theo quy định pháp luật về y tế

- Hàng thuộc Danh mục trang thiết bị y tế thuộc diện quản lý chuyên ngành của Bộ Y tế theo Thông tư số 14/2018/TT-BYT

- Có tên đích danh trong Thông tư 26/2015/TT-BYT

III/ CÁC TRANG THIẾT BỊ Y TẾ CHỊU VAT 10%

Các thiết bị y tế sẽ PHẢI CHỊU VAT 10% bao gồm:

- TTBYT loại C, D không thuộc TT30 (Chỉ cần phân loại để nhập khẩu)

- TTBYT không có tên đích danh trong TT26/2015

- Không thuộc TT14;

- Không có GPNK

- Không có số lưu hành (số công bố A, B, số đăng ký lưu hành)

————————–

Anh chị cần tư vấn liên hệ em:

Khánh Huyền Airseaglobal: 0898.728.290 (zalo/tel)

Mail: huyenlk@airseaglobalgroup.com.vn

AIRSEAGLOBAL – VUA DỊCH VỤ NHẬP KHẨU THIẾT BỊ Y TẾ

Tác giả: Ms Khánh Huyền